如何看待2024年的房地产市场,房价走势? - 知乎 (zhihu.com)

#走势分析

阁下的问题落在「房价」也就是房子的「价格」上。首先,我要说明一点——价格是二维的,不是一维的。

换个角度说,加上时间维度,**真正的价格走势不是二维的「价格-时间图」,即类似K线图的东西。而是三维的「价格-成交量-时间图」,类似一座山一样。**字面价格一样,成交量不一样,价格深度不一样,真正的价格也不一样。

也就是说,带成交量的价格才是真正的反映其全貌的价格。

另外,由于正负反馈,价格走势一般具有延续性,价格上升的,一般会继续上升,价格下降的,一般会继续下降。也就是索罗斯的反身性理论。

我们可以先不用去研究宏观形势与数据,单从感觉上的盘面上的三维价格走势以及反身性理论,就已经可以给出一个很靠谱的推测了——大概率继续下降。

接下来我将进行更为细致的宏观分析。

#宏观分析

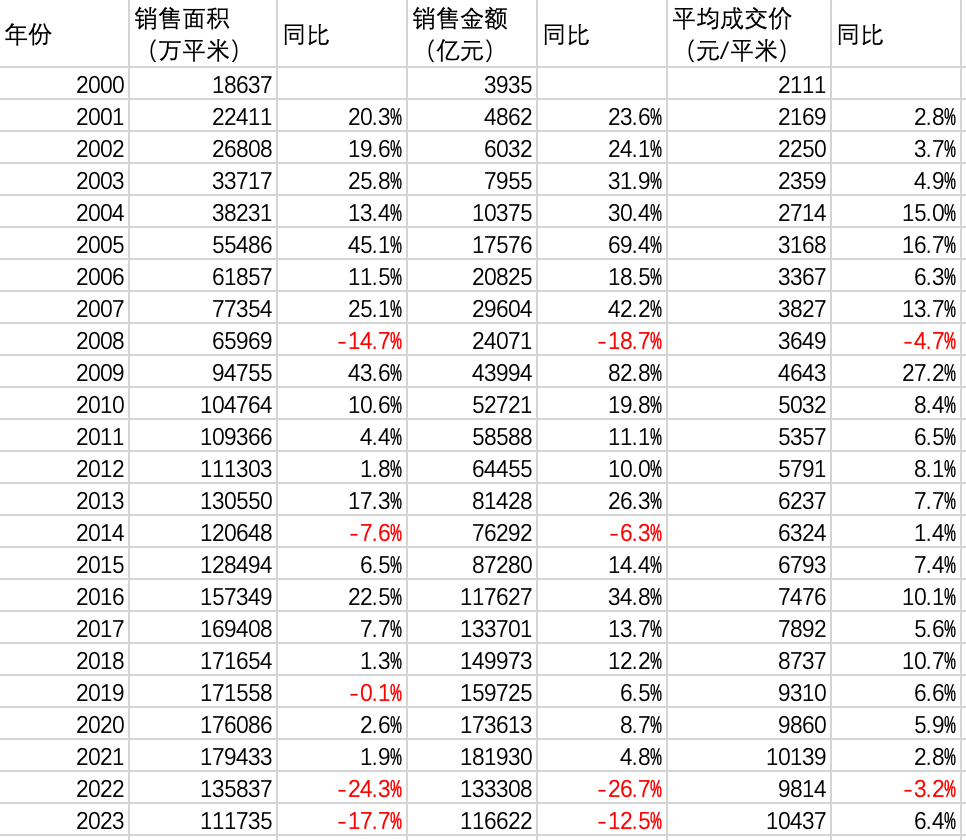

先根据国家统计局的数据看下整体情况:

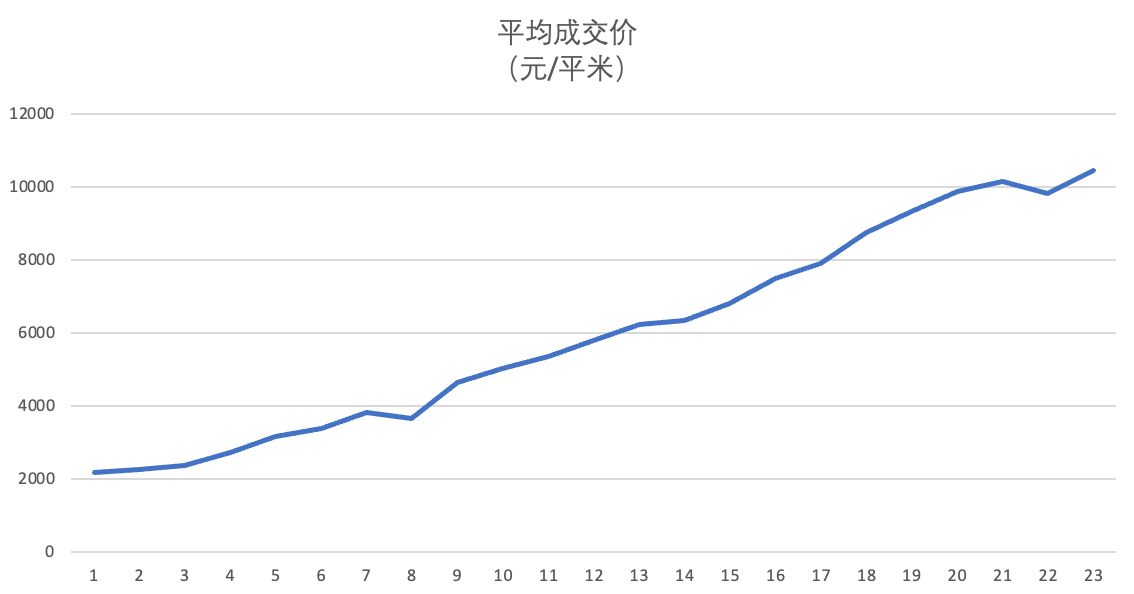

从价格上看,似乎房价好像稳中向好:

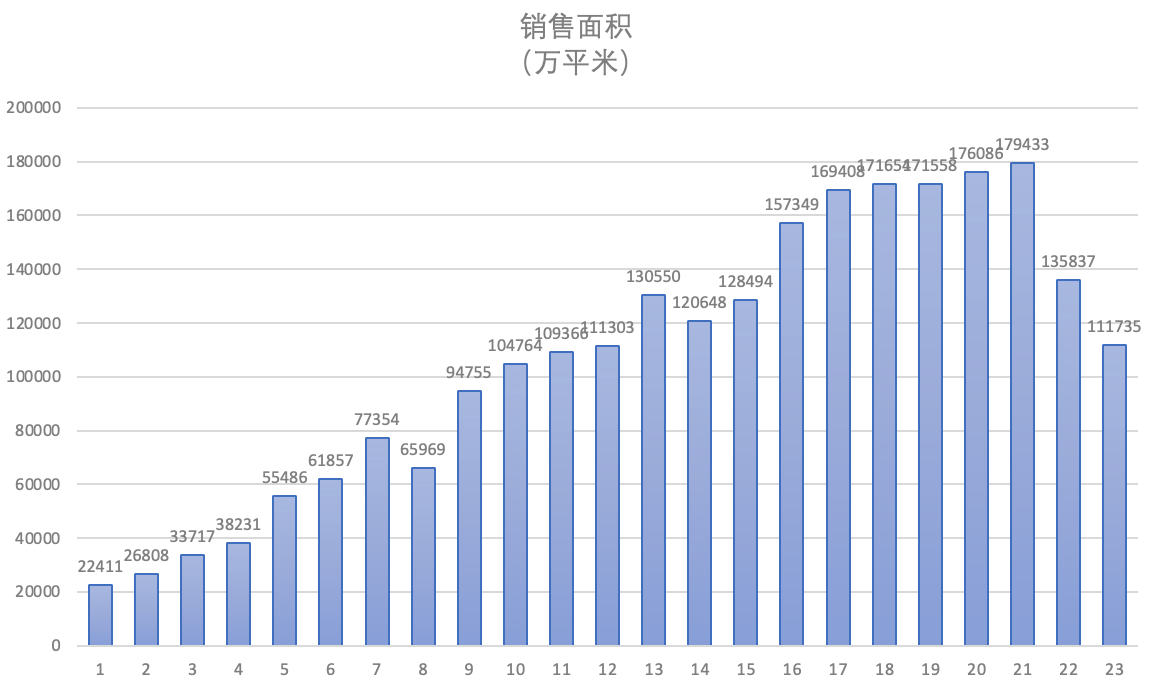

但是综合成交量看,却已经崩了两年了,价格不过是高位盘整罢了:

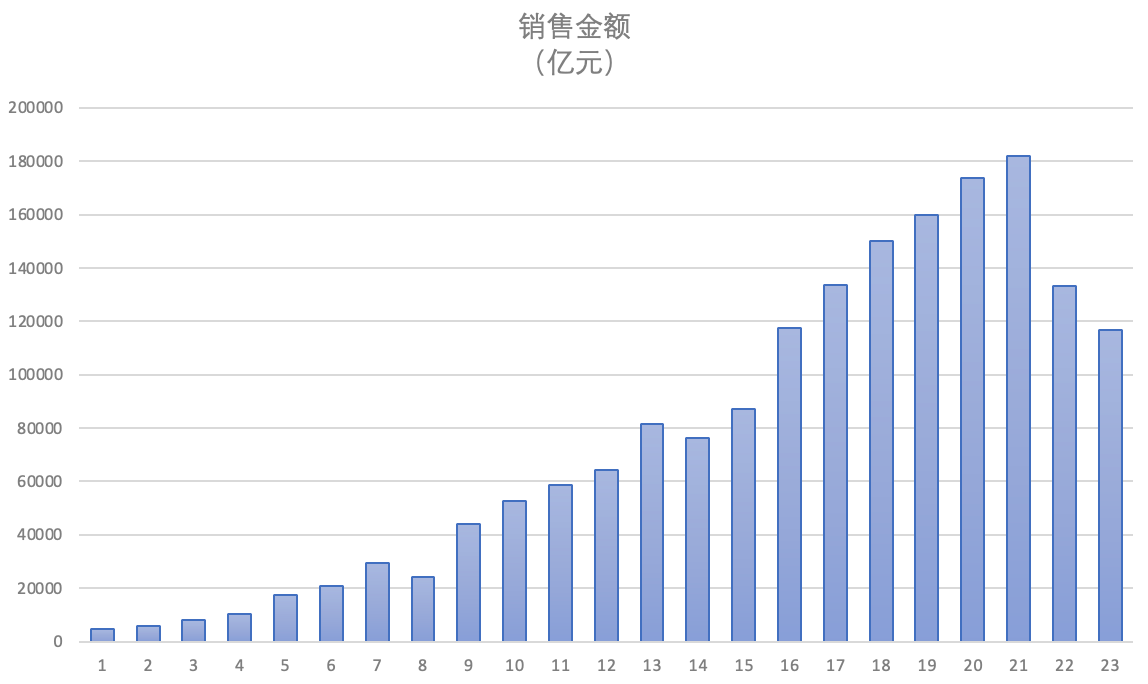

二者相乘的结果如下:

这个情况拿给任何一个懂价量关系的人看都是妥妥的泡沫破灭,叠加地产商爆雷的事实能看得更清楚。

你说一餐馆菜品售价不变,但越来越少的人来吃了,总收入是下降的,能自欺欺人地说我的菜品价格还维持稳定所以「稳中向好」吗?

好了,不容争辩的量价事实摆在这了,但还没完,借用那句「如履薄冰」的梗的口吻问就是:「房价飞了二十多年了,你说它能平稳着陆吗?」

我们越是长期依赖一个东西,那个东西一旦出问题,破坏越大。

该泡沫的破灭在居民端留下的是庞大的居民负债,在企业端留下的是庞大的企业负债,这些债务背后的银行们随时都有可能因为大规模坏账而陷入债务危机。

根据央行的数据,截止2023年末,居民贷款余额为80.1万亿元,这些债务的借款主体基本上都是城镇户籍的成年劳动力,农村户籍和退休人士都不太有资格贷款。而2022年城镇户籍成年劳动力是4.05亿,即城镇成年劳动力人均负债大约是19.78万。也就是说,城镇的劳动力人均负债大约是20万,一个家庭一般至少有两个成年人,也就是负债40万,大致相当于买一套房的按揭贷款规模。也就是说购买力在房子方面基本满上了。

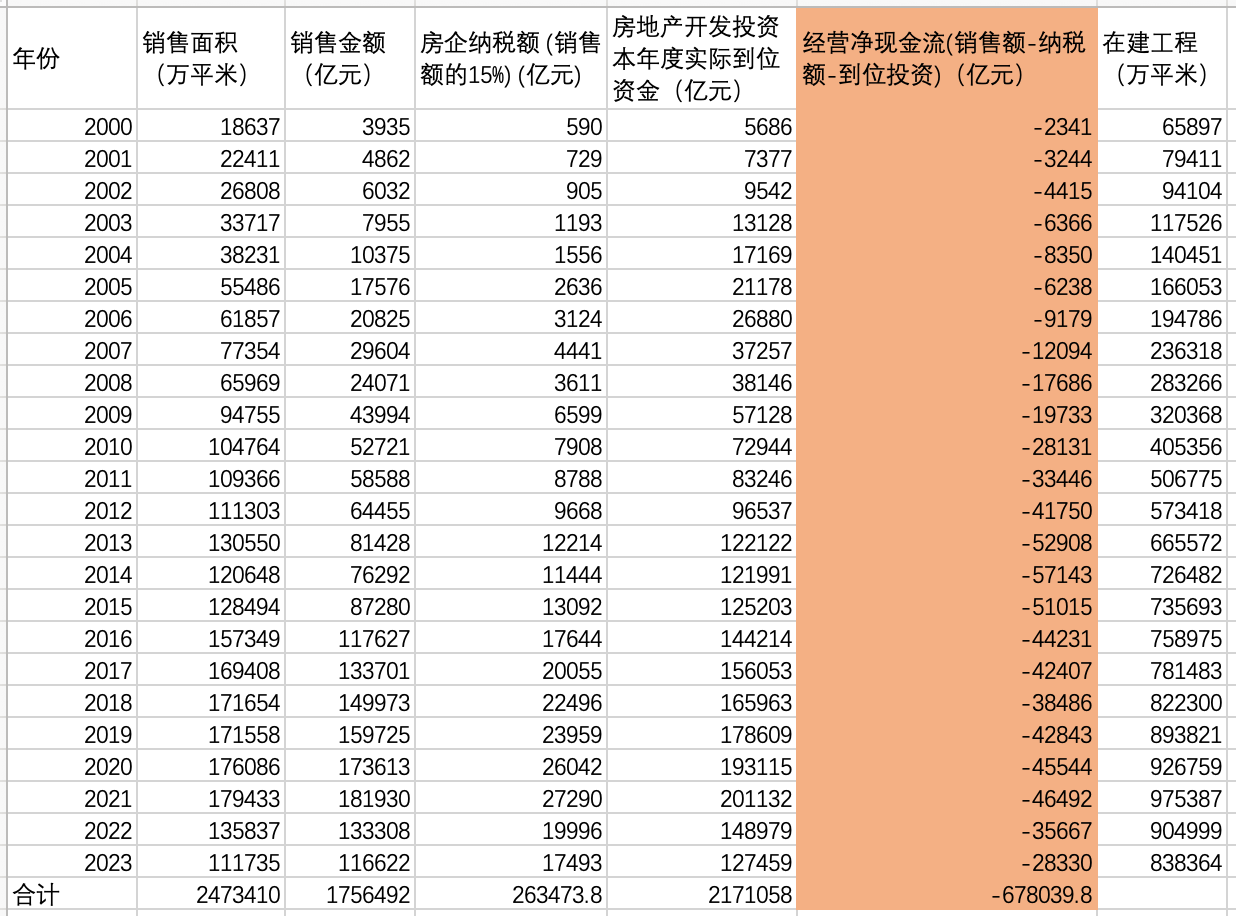

再看企业端,这里给出的是2000年至2023年末房地产企业的现金流量表,之所以从2000年开始,是因为我国的商品房就开始于2000年,在此之前都是福利分房。

销售金额的口径是建设部的口径,也就是在房管部门完成预售登记,完成预售登记是银行发放按揭贷款的前提,这个数据是相对准确的。

地产公司的综合税负这里按销售额的15%估算,这是行业规律,不会有太大偏差。

「开发投资实际到位资金」是由每一家地产公司逐月填报并由统计部门汇总的数据,包含卖地、建安和管理等方面的实际现金支出,这个数据也是相对准确的数据。

有了这三个数据,我们就能算出房地产企业的经营净现金流,就会发现一个非常有意思的事实:**我国房地产企业的经营净现金流从来都是负值,从来都没有转正过。**这意味着一件特别搞笑的事情——**中国房地产业从来没有提取过利润,地产商们会把挣来的每一分钱重新投入到买地开发的循环中,并且仅仅是利润再投入还不够,他们还要大规模借债再投入,将企业的经营杠杆拉到极致。**因此每一年的房地产开发实际投资金额都远大于销售额,这中间的差值都得靠借债来填。

2021年实际到位资金达到顶峰后,2022年房地产市场泡沫破灭,但是在庞大的历史负担下,地产商的净现金流想要在短期内转正是不可能的,2022年依旧是-35667亿,2023年在地产商持续压缩经营支出减少买地投入的情况下依旧是-28330亿,才大致回到2010年的水平,但是想要在5年内转正没有任何可能性。

**从2000年至2023年末,地产商持续负债经营的结果,就是整整累计了67.8万亿的债务!**这些债务什么形式都有,银行贷款、债券、商票、经营往来欠款等,而他们所换来的,就是上面表格最后一列——**838364亿平米的在建工程,基本就是地产商的所有家底。**因为近十年来,所有的土地出让合同都有在3个月到半年内开工的条款,所以地产商就算打定了主意要囤地,也会假模假样地完成报建手续,然后弄几台机器来挖挖土试试桩,以达成所谓开工的条件,在统计规则上,这块地就算再闲置下去,也是「在建工程停工」,也要纳入在建工程统计。

现在房价售价约1万每平米,这83.8万亿平米的在建工程,能不能覆盖地产商67.8万亿的债务?想想吧,在建工程不仅要投入资金把它们盖起来,还要向政府纳税,而且还有不少的在建工程已经预售完了,而且1万每平米的价格在大厦将倾下难以维持,想覆盖这么多债务估计是不太可能的。

这些在建工程还需要投入建安成本才能变成房子。我假设这些工程的平均施工进度是50%,这个假设甚至已经极度偏乐观了。单方建安成本就按全国平均4000元算。建安成本投入等于83.8✖️4000✖️50%等于16.76万亿元,这是极度乐观的刚性投入,无论如何都必须投入的资金,不然这些在建工程就要烂尾。

注意,这里的83.8万亿的在建工程事实上还有很大一部分已经完成了预售,不可以再销售,但是在这里我们简单粗暴点,就假设它们全都是地产商的存货依然可以销售好了。

对于这些存货,全部要按目前的均价1万元每平米销售是不可能的,成交量暴跌后成交价是非常虚的,价格深度大大降低,没有足够的潜在订单「托盘」,也就是所谓的流动性降低。全国范围内的房价在这种供需下极大概率会继续坚定下行,拉高出货(即涨价去库存)已经做过一次了,购买力枯竭了,没法再进行一次,即便强力进行成交量也不会太高了。

事实上,近两年北上广深都在下跌,深圳现在的房价跌幅甚至达到了巅峰时腰斩的程度,但我们这里乐观一点,假设地产商可以总体的85折清理「全部」存货,也就是8500元每平米。那么,这些存货销售收入就是83.8万亿乘以8500等于71.23万亿元。那么,预计税负就是71.23✖️15%等于10.68万亿。

71.23万亿的预估销售额-16.76万亿的预估建安成本-10.68万亿的预估税负,等于撑死了的43.79万亿的净收入,如何去填67.8万亿的债务?债务缺口达到了24.01万亿,债务缺口率已经达到了35.4%,整个房地产行业已经处于事实上资不抵债的状态,也就是整体上已经破产。

这个高达35.4%的刚性债务缺口,依靠银行向地产商提供更多借款已经没有任何意义,只不过将银行拖入更深的深渊,酝酿出更大的债务风暴而已。而要覆盖这个刚性债务缺口,唯一的办法就是再来一次涨价去库存,房价再涨个百分之三四十,但上一次的涨价去库存已经让购买力几乎耗尽了,让城镇家庭累计到了户均负债40万,再来一次涨价去库存只能是更可怕的噩梦。

这出戏让绝大多数人根本没有积累出正的财富净值,即反而处于负债总值大于资产总值的状况,长期从事劳动不仅没有劳动剩余,还欠着劳动剩余呢!那正的财富净值哪去了?哈哈哈,就在「那里」,金融玩的就是财富转移的游戏。

聊到这里,不仅2024年的房价走势有了,后面好多年的都有了呢。

参考:某位数据大佬